Инвестиции в облигации: что нужно знать новичку

Облигации часто называют более спокойным и предсказуемым инструментом по сравнению с акциями. Но что именно делает их привлекательными? И с чего начать, если вы новичок?

Если вы задумываетесь о первых инвестициях и хотите снизить риски — облигации могут стать хорошей отправной точкой. Разберёмся, как они работают, какие бывают и на что обращать внимание.

Что такое облигации

Облигация — это долговая расписка. Покупая её, вы даёте деньги взаймы компании или государству. А взамен получаете регулярные выплаты (купон) и возврат суммы в определённый срок.

Простой пример: вы покупаете облигацию номиналом 1 000 ₽ сроком на 3 года с купоном 9% годовых. Ежегодно вы получаете 90 ₽, а по истечении срока — обратно свои 1 000 ₽.

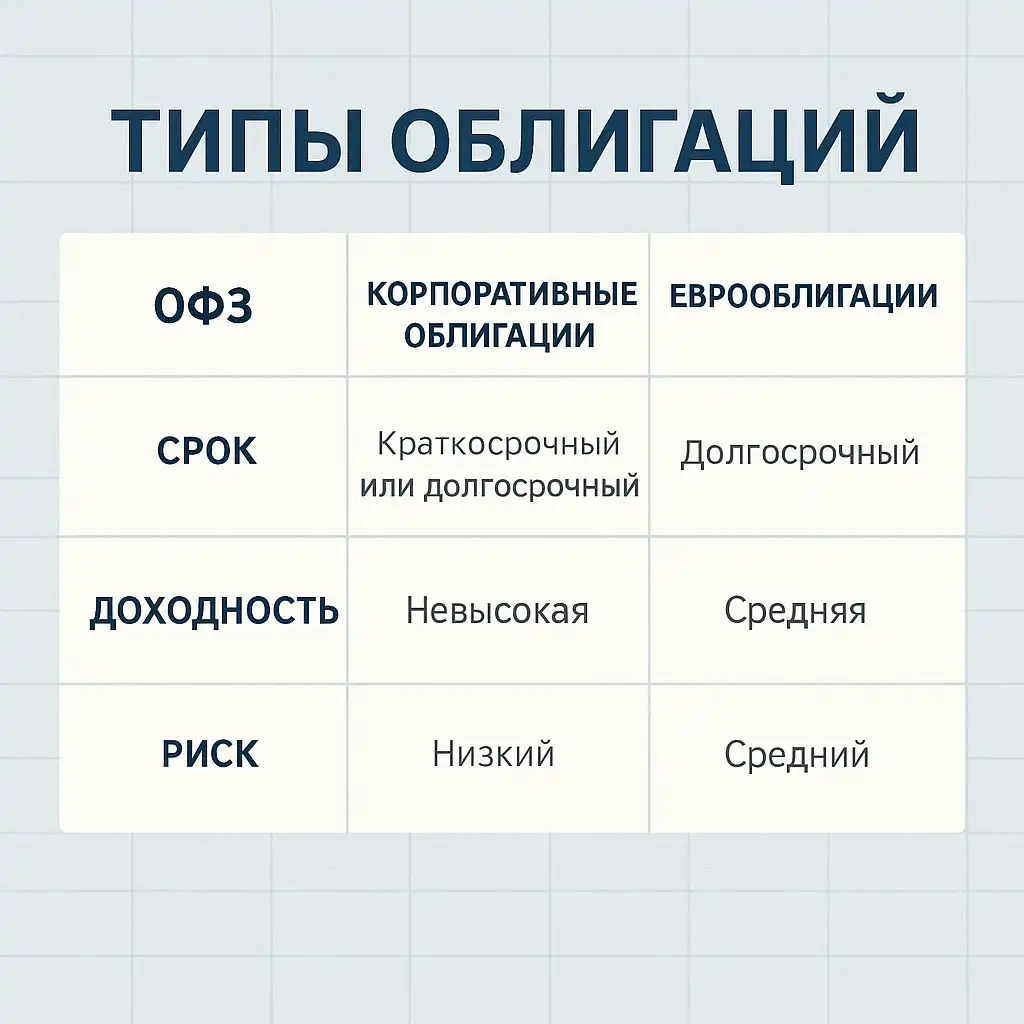

Основные типы облигаций

| Тип облигации | Эмитент | Уровень риска |

|---|---|---|

| Государственные (ОФЗ) | Минфин РФ | Низкий |

| Муниципальные | Регионы и города | Низкий-средний |

| Корпоративные | Частные компании | Средний |

| Еврооблигации | Иностранные эмитенты | Средний-высокий |

Как зарабатывают на облигациях

- Купонный доход — регулярные выплаты, часто — раз в полгода.

- Разница в цене — если вы купили облигацию дешевле, чем она будет погашена.

- Доход от переоценки — если вы продали облигацию дороже, чем купили.

Пример: вы купили облигацию за 980 ₽ с номиналом 1 000 ₽ и купоном 8%. При погашении получите:

- 20 ₽ на разнице в цене

- 80 ₽ в виде купонов

- Итого: 100 ₽ прибыли за год (примерно 10,2%).

Важные параметры при выборе

- Номинал. Обычно 1 000 ₽ — минимальная единица.

- Срок до погашения. Варьируется от месяцев до 30 лет.

- Купонная ставка. Указывается в процентах годовых.

- Доходность к погашению. Показывает реальный заработок с учётом цены покупки.

- Надёжность эмитента. Оценивается по кредитному рейтингу.

Какие есть риски

- Кредитный риск. Эмитент может обанкротиться и не выплатить долг.

- Процентный риск. При росте ставок старые облигации теряют в цене.

- Риск ликвидности. Некоторые бумаги трудно продать.

- Инфляция. Съедает реальную доходность.

Для новичков оптимальны ОФЗ — государственные облигации с высокой надёжностью и понятной доходностью.

Как купить облигации

- Открыть брокерский счёт.

- Выбрать облигации через торговую платформу (например, Тинькофф Инвестиции, ВТБ, Сбербанк).

- Обратить внимание на фильтры: срок, ставка, рейтинг.

- Купить от 1 штуки.

Дополнительно можно использовать ИИС (индивидуальный инвестиционный счёт) для налоговых льгот.

Пример портфеля для новичка

| Инструмент | Доля | Пример |

|---|---|---|

| ОФЗ | 50% | ОФЗ 26240 |

| Корпоративные | 30% | облигации МТС |

| Еврооблигации | 20% | Газпром еврооблигация в USD |

Такой портфель сбалансирован по доходности и риску, а также защищён от сильных колебаний.

Советы начинающим

- Не гнаться за высокой доходностью. Чем выше процент — тем выше риск.

- Проверяйте дату погашения. Она влияет на ликвидность и доходность.

- Начинайте с надёжных бумаг. Изучите ОФЗ, крупнейшие компании с высоким рейтингом.

- Используйте диверсификацию. Не вкладывайте всё в одну бумагу.

Подход к выбору: минимизируем ошибки

- Сначала — только ОФЗ и крупные имена.

- Сравнивайте купон и доходность к погашению — это разные вещи.

- Проверяйте налогообложение — по ОФЗ НДФЛ не взимается, по корпоративным — может быть.

- Учитывайте комиссии брокера и частоту выплат.

Облигации — это стабильный инструмент, который позволяет зарабатывать с предсказуемым уровнем риска. Это не самый доходный вариант, но он отлично подойдёт тем, кто хочет понимать, что происходит с деньгами и не боится вдумчивого подхода. А если вы только делаете первые шаги — начать с надёжных облигаций будет отличным решением.