Как выбрать надёжного финансового консультанта

Финансовый консультант может существенно упростить путь к вашим целям — будь то накопление на квартиру, пенсия или оптимизация налогообложения. Но только при одном условии: если этот консультант действительно профессионален, а не просто красиво говорит.

Как не ошибиться с выбором? На какие признаки ориентироваться? Что спрашивать на первой встрече?

Почему вообще нужен консультант

Многие решения в личных финансах требуют опыта и системного подхода. Консультант:

- помогает структурировать цели;

- предлагает реалистичный план действий;

- подбирает подходящие инструменты;

- сопровождает изменения в портфеле;

- следит за налогами и юридической корректностью действий.

Это не обязательно дорого или «только для богатых». Всё чаще услуги консультантов адаптированы под любой уровень дохода.

Ключевые критерии выбора

1. Образование и опыт

Хороший консультант не обязательно экономист по образованию, но он точно должен разбираться в рынках, инструментах, законах и налогообложении. Важно наличие практики и кейсов, а не только сертификатов.

2. Прозрачность модели работы

- Сколько стоят его услуги?

- Получает ли он комиссию от продуктов, которые продаёт?

Идеально — независимый консультант, который работает на стороне клиента, а не банка или брокера.

3. Специализация

Одни консультанты занимаются только инвестициями, другие — широким финансовым планированием (страхование, налоги, бюджетирование). Выбирайте по своему запросу.

4. Отзывы и репутация

Посмотрите отзывы на сторонних платформах, обратите внимание на тон — доверие чувствуется в деталях. Уточните, работает ли он с людьми с похожим уровнем капитала и целей.

Как проверить экспертизу

- Попросите пример финансового плана (с обезличенными данными).

- Спросите, какие инвестиционные стратегии он использует.

- Проверьте, предлагает ли он только один продукт (это тревожный сигнал).

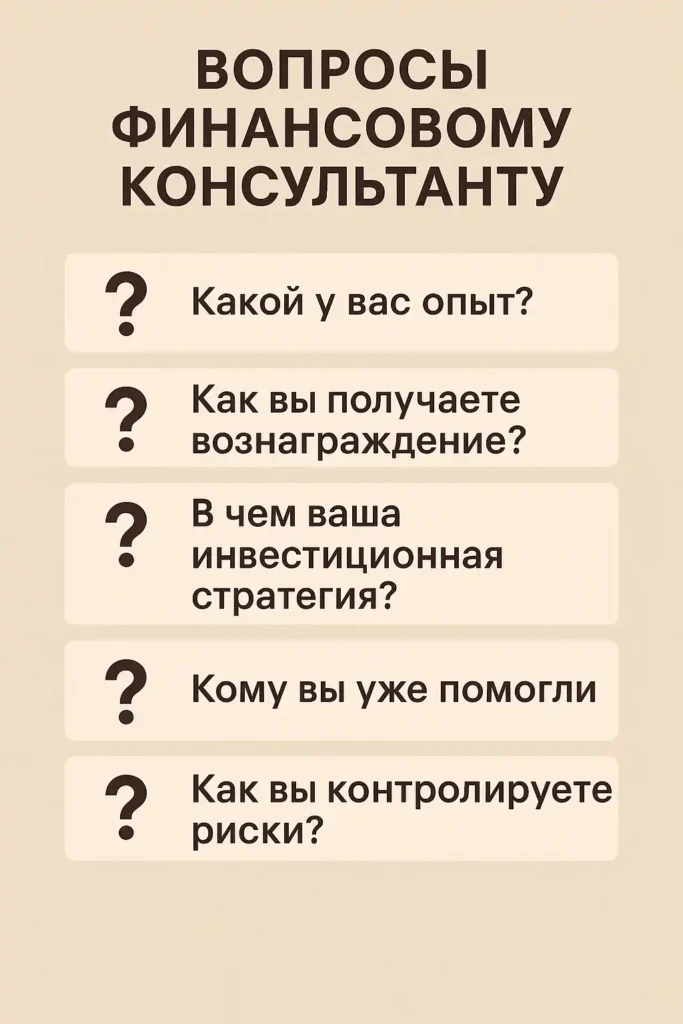

Какие вопросы задать консультанту

| Вопрос | Зачем он нужен |

|---|---|

| Как вы формируете инвестиционные предложения? | Понять, насколько это индивидуально |

| С кем вы работаете — с банками, брокерами, страховыми? | Проверка на «завязки» и заинтересованность |

| Какие комиссии я буду платить? | Прозрачность |

| Как вы оцениваете риск? | Адекватность подхода |

| Как часто мы будем встречаться/согласовывать изменения? | Уровень сопровождения |

Частые ошибки клиентов

- Выбор по первому впечатлению. Симпатия не гарантирует компетентность.

- Слепое следование рекомендациям. Даже у профессионала может быть ошибка.

- Ожидание чудес. Консультант не может удвоить капитал за месяц.

- Не задавать вопросы. Финансы — ваша ответственность, а не только его.

Где искать надёжного консультанта

- По рекомендациям знакомых (но всё равно перепроверяйте).

- Через профессиональные сообщества.

- На специализированных сайтах, таких как bestinvestgt.ru, где работают независимые эксперты, предлагающие персональные консультации с ориентиром на цели и профиль риска клиента.

Когда стоит обращаться к консультанту

- Вы не понимаете, с чего начать.

- У вас накопилась значительная сумма.

- Нужно распланировать крупную цель.

- Есть несколько инвестиционных инструментов, и вы не уверены в сбалансированности.

Пример: как это работает

Алексей, 40 лет, имеет 3,5 млн ₽ сбережений, но не знал, куда их распределить. После обращения к консультанту он получил:

- финансовую модель с учётом инфляции;

- диверсифицированный портфель;

- налоговую оптимизацию;

- регулярную корректировку стратегии.

За два года портфель стабильно рос, при этом Алексей чувствовал уверенность в каждой сделке.

Финальное соображение

Хороший консультант не гарантирует доходность. Но он помогает принимать обоснованные решения, избегать грубых ошибок и идти к цели планомерно.

Выбирайте осознанно, не спешите — и пользуйтесь консультацией как инструментом роста, а не заменой ответственности.